体育官方网站")

取消

清空记录

历史记录

清空记录

历史记录

乐鱼|餐饮企业的V字反弹:既要新瓶,也要旧酒

文|财经无忌 山核桃

餐饮业终于等来了久违的“烟火气”。在南京景枫中心的捞王门店内,此起彼伏的叫号声与员工穿行在店内忙碌的身影正在讲述一个“客流量有序恢复”的故事。该店店长表示:“工作日五点半之后,人就多了。休息日排队比较早,五点左右来才有空位置。”

位于B1层的茶颜悦色已提前迎来了第一波“阳康”的客人。人们挤在红色的围栏前,等待着一杯新出炉的网红奶茶。

(南京景枫购物中心内,正在排队茶颜悦色的人们 /作者摄)

进入12月以来,随着堂食开放与双旦等节日经济的拉动,经历了三年至暗时刻的餐饮业复苏与反弹的逻辑已具备确定性。二级市场上,位于估值底部的“餐饮股”也迎来了为数不多的高光时刻。

A股市场上,全聚德(002186.SZ)、西安饮食(000721.SZ)、广州酒家(603043.SH)、同庆楼(605108.SH)等“餐饮股”已连续多个交易日大涨,其中,全聚德、西安饮食不仅收获多个涨停板,股价也再创新高。港股市场同样也是一片好光景,海底捞(06862.SH)、九毛九(09922.HK)领涨餐饮板块,种种迹象似乎都在表明,餐饮行业即将走出“水逆期”,迎接真正的“春天”。

但重燃烟火气并没有这么容易。资本环境的变化、后疫情时代被改变的消费习惯、持续下降的翻台率与并不好看的业绩表现以及越来越激烈的竞争氛围,都让餐饮业很难回到2019年。

曾投出巴奴火锅、墨茉点心局等明星项目的番茄资本创始人卿永曾在去年年底的一次演讲中这样感叹:“这是中国(餐饮行业)最好的十年,也是最后的十年。”

市场环境与投资逻辑的变化,将餐饮企业拉回现实,它们专注精细化运营与单店模型的优化,核心考量的指标从象征扩张速度的门店数量变成了翻台率与平均售价(ASP)。

一些更显性的变化也同时在发生。比如,更多的餐饮企业将视角投向社区店与下沉市场;比如,加盟与直营不再是餐饮圈里衡量品牌高低的指标;再比如,稳定的餐饮供应链企业一举成为了资本眼中的“香饽饽”。

一位在酒店餐饮行业泡了十余年的餐饮人这样形容自己的感受:“经历了三年,我们心里普遍的淡然,这会是春天来临时,最后的寒冬了。”

难言V字反弹“在短时间内市场还不会发生较大的变化,预计明年3月以后,市场整体情况会有所好转。”在最新一次采访中,呷哺集团创始人、董事长贺光启这样给出自己的预测。与线下的复苏与二级市场的热闹相比,餐饮行业想要实现触底反弹,完成V字复苏,短期来看,仍有很长的一段路要走。

最直接的原因在于行业信心的下降,捱过“水逆期”后,餐饮人们已不再抱有幻想。

看着微信聊天框里不时蹦出的订单预定信息,老陈这才感觉久违的烟火气又回来了。老陈今年50岁,在扬州经营了一家规模不大的淮扬菜菜馆,据他观察,现在很多扬州的酒店包厢都难求,“大多都需要提前预订。”

但生意回暖的日子并没有让老陈安心,用他自己的话来说:“很多餐饮店经过这三年的磨难,都调整了自己的心态,能够活着已经不错了。”

在疫情反复的日子里,老陈和身边很多的餐饮人一样经历着难以言说的“黑夜”。他至今仍记得2020年的春节,酒店原本年夜饭都订满了,但因疫情突然全部被取消。“单是准备的食材就十几万。”

为了尽量不亏本,这些订单后来以套餐的形式,以六折的价格出售给食客,但依旧没有缓解老陈的压力。

“包括我自己在内的很多小酒店的营收只有以前的1/4,甚至有的更低。我们通过打包外卖,或者推出的低价套餐来维持收入,但就这样仍然有一些朋友没有坚持下来。”

难提信心的不只是老陈。中国饭店协会在调研了169家餐饮企业的中高层管理者发现,受访餐饮企业家对2022年信心指数同比降幅约为14.4%,仅为138.5分,创近五年来最低记录。

除了下降的信心指数外,融资环境也在持续降温。番茄资本创始人卿永用“来了一群狼到回归一家店”来形容热钱远离餐饮业的日子。

疫情之前,那些拥有精致PPT的网红餐馆曾收割一大批年轻人:“有些投资人为了投项目,夜里11点多来堵我的门,还有半夜来我家聊项目的,生怕第二天项目被别人抢走,这都是那时常有的事。”

根据餐饮大数据研究与测评机构NCBD发布的《2021—2022年中国餐饮行业投融资报告》显示,2021年,餐饮行业发生平均每3天就有2笔融资发生,总融资金额超过400亿元。

但疫情之后,万事万物回归常态,速生速朽的互联网思维与网红打法无法改变这个传统行业“适者生存”的本质。据IT桔子统计,年初至今,餐饮行业总计发生10起投资事件。百福控股CEO王小龙曾表示:“很多投资人开始不看餐饮了,大牌的投资机构都处在观望的状态。”

与投资机构一同观望着的还有消费者,尽管堂食已然放开,但人们预想之中的“报复性消费”至今没有到来,背后的原因并不难理解。一方面是疫情重塑了人们的消费习惯,“宅经济”影响下,预制菜等新业态对堂食的影响逐步显现。另一方面,曾在疫情期间成为无数中小餐饮企业的“救命稻草”的外卖订单也在分流线下的生意。

(超市内,同庆楼的预制菜冰柜 /作者摄)

以百胜中国为例,今年前三季度,肯德基、必胜客在外送渠道实现的销售额占比达到了38%,包括外卖订单、手机下单及自助点餐机订单在内的数字订单约占肯德基和必胜客餐厅整体收入的九成。

亟待提升的行业信心、热钱不再的融资环境以及被重塑的消费习惯,种种迹象都在表明,餐饮行业无法回到2019年,要想完成V字复苏的逆袭,还有诸多待解答的难题。

分化逻辑加剧作为一个典型的“大行业、小公司”赛道,餐饮行业尽管市场体量大,但由于门槛低、更新快,竞争激烈,因此一直是一门苦生意。

从收入规模增速看,自2016年以后,我国餐饮行业收入规模增速已开始下降,根据国家统计局最新数据显示,今年1-10月,全国餐饮收入35348亿元,同比下降5.0%;限额以上单位餐饮收入8832亿元,同比下降4.3%。

尽管行业规模增速在放缓,但餐饮业另一个确定性的趋势正在凸显——随着头部企业龙头效应的增强,行业分化逻辑正在加剧。

理解这种“分化”,需要从品类、拓店以及战略三大方面展开。

首先是品类分化,对比热门餐饮品类的投融资境遇,细分化、特色化以及更易标准化的餐饮品类成为“香饽饽”。

今年以来,粉面、咖啡以及火锅融资势头依旧不减。据红餐网数据,2021年到2022年上半年期间,粉面赛道投融资事件总数超过了30起,赛道头部品牌如五爷拌面、陈香贵、张拉拉、霸蛮湖南米粉、遇见小面等品牌都完成了两轮及以上融资。

另一边的“常青赛道”咖啡同样热闹不凡。从去年下半年开始,遍布在全国各地的精品咖啡馆先后斩获资本青睐。长沙的DOC咖啡、宁波的歪咖啡,绍兴的Coco.Juliet,东莞的FELICITY ORIGIN、海南的小洋侨......

尽管口中说着“不看餐饮了”,但口嫌体正直的投资人们依旧难敌“舌尖上的诱惑”。谨慎与大胆,理性与感性,往往都是一枚硬币的正方面,对小众粉面品牌以及咖啡的热爱,恰恰说明了当下的餐饮行业的融资环境正在走向一个“企业大于赛道”的新理性阶段。

以粉面赛道为例,由于行业集中度较低,同一区域,大大小小的粉面企业就难以计数。如果按照赛道理论,投资者如果不投个10家、甚至20家就难以占据整个赛道的红利。

离开赛道逻辑后,投资者的视角发生了变化——在看赛道之外,更要专注寻找优质标的,资本进场后再一同孵化,进而做大规模。弘毅投资董事总经理、百福控股CEO王小龙就曾表示:“中国市场的餐饮品类非常多,再小的品类做到几百家,甚至1000家门店也不是没有可能的。”

因此,细分化与特色化的小品类也能成就大生意。

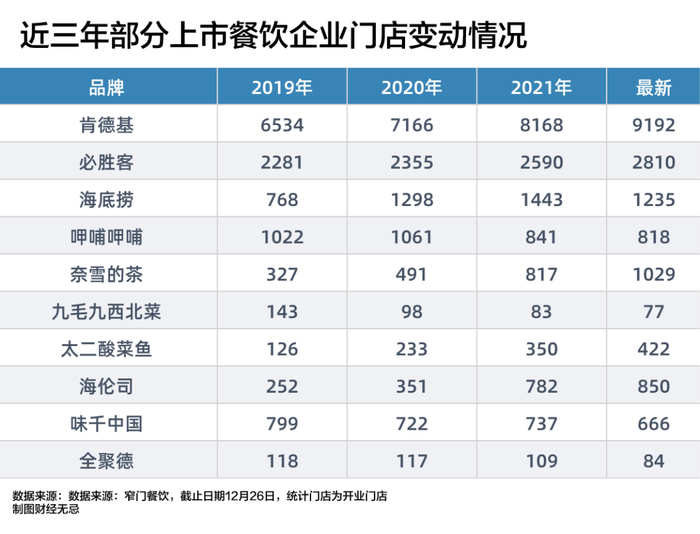

在品类分化外,另一重分化逻辑在体现在拓店逻辑上。梳理近三年来上市餐饮企业的门店变动情况,头部餐饮企业对门店的扩张显得越来越谨慎,避免再次出现类如海底捞一样的“逆势开店”悖论。

从门店变动情况来看,百胜中国成为最大赢家,赢面也在财报基本面中有所显现。今年三季度,百胜中国净利大涨,三季度经营利润同比增长77%。同样维持门店开店拓店速度的,还有奈雪的茶、九毛九集团、海伦司等,上述企业的共同点均是在三年对门店开店策略进行了较大的调整。

如奈雪的茶将门店拓展重点放在了经营面积更小的奈雪PRO店上,海伦司在调整高线城市的门店策略后,开始在县域试水“大排档+小酒馆”的“海伦司·越”,而九毛九近年来尝试多餐饮品牌运营,目前的重点门店拓展押注在太二酸菜鱼和“怂”重庆火锅厂上。

“逆势开店”需要更足的底气,头部企业需要拿出较为漂亮的单店成绩来验证规模化的可能性。九毛九集团执行董事李灼光在今年6月的业绩交流中提到,驱动太二“保持开店计划”的原因在于今年3月份太二同店恢复度已在60%左右。“60%的恢复度是盈亏平衡点,4月份首次出略微亏损,但除此之外最坏的情况已经过去。”

他同时提到太二的一组数据:“各种主观、客观的原因加起来关店率2%,这在连锁餐饮行业是极低的数值。”

不难看出,在疫情的至暗时刻里,餐饮企业运营能力的高低决定门店数量的分化,告别过去跑马圈地的年代,疫情放大了餐饮企业各自的缺点,但也同样放大了具备韧性企业的共同点。

不难看出,在疫情的至暗时刻里,餐饮企业运营能力的高低决定门店数量的分化,告别过去跑马圈地的年代,疫情放大了餐饮企业各自的缺点,但也同样放大了具备韧性企业的共同点。

过去三年间,在品类与拓店的分化外,为了提振业绩表现,围绕业务结构转型、供应链优化上,餐饮企业也是各出奇招。如同庆楼的预制菜业务,全聚德跨界酱酒以及新茶饮企业成立各自投资公司,餐饮人们一边等待融资,一边寻觅优质标的。

一个行业共识是,疫情这三年,让餐饮人具备了更加灵活的眼光,无论怎么折腾都是为了活下去,而想要活下去就不能只守着门店。

既要新瓶,也要旧酒对餐饮人来说,“春天”只是一个隐喻,只是一个关于预期的隐喻。“熬过去,也许不会更好,但熬不过去,就是死路一条”。在一个餐饮交流群里,同行们这样相互鼓励。这个人数每天都在增加的微信群里,有人在寻找一同创业的合伙人,有人在分享副业的投资收益,还有的人执着分享每天的出单量.....

头部餐饮企业蹚过“分化”这条河流的同时,数不清的中小餐饮企业正在离去。据企查查数据显示,2022年上半年,餐饮相关企业共注销吊销37.3万家,平均每天就有2000多家餐饮店注销或倒闭。

(南京景枫商场内,正在等待食客的餐厅/作者摄)

数据总是让人触目惊心。在红餐网发布的《全国“放开”防控后,餐饮人该怎么办?》一文中,作者计算了餐饮业的“平均寿命”正在缩短到508天,也就是不到1.5年。

在并不乐观的数据面前,2023年,餐饮业究竟该向何处去?在财经无忌看来,一些确定性的趋势已经显现,对于餐饮这一传统行业而言,“既要新瓶,也要旧酒”将成为未来一段时间内餐饮业爬坡过坎的主旋律。

首先,是“新瓶”,餐饮人需要继续关注市场的增量机遇。一方面,社区店与下沉市场的潜力将被不断挖掘。比起走进时髦的商场,刚需型餐饮浪潮下,曾经不受人待见的社区型餐饮正在被重新发现。区别于租金高昂的卖场,社区型餐饮不仅租金更低,且距离消费者的生活半径更近,包括甜啦啦、吉祥馄炖、巴比馒头、袁记饺子等均是典型的社区型餐饮。

另一方面,则是借助数字化手段实现“线上+线下”的渠道一体化建设。餐饮行业,特别是连锁餐饮企业随着规模化扩张,往往会陷入“增收不增利”的现象,核心原因在于扩张过程中存在着大量的隐没成本,让企业陷入了规模化的瓶颈之中。

如何破局?数字化是最好的解药。这一点,百胜中国的财报基本面已说明了一切。能在疫情之中扛过来的头部连锁餐饮,大多都是较早开始进行数字化转型的企业,除了百胜中国外,瑞幸咖啡等均吃到了餐饮数字化的红利。

其次,是“旧瓶”。经历了行业的大浪淘沙后,头部餐饮企业已逐渐知道比起“埋头做事”,更关键的是“做更擅长的事情”。

比如,奈雪的茶接手乐乐茶,引导新茶饮行业走出内耗,迈向新并购时代。徽菜老字号同庆楼以名厨菜切入预制菜赛道,以品牌效应推动新业务增长。擅长多品牌运营的九毛九与呷哺集团均在今年开辟了多重曲线,旨在以复合型的餐饮业态打开新的收入来源。

但无论是九毛九的怂火锅,还是呷哺集团主打“烤肉+酒+茶”新品牌趁烧,这些新品牌的身上都能看见太二、凑凑等已被验证过的,这些熟悉的品牌的影子。

另一个已经接受的现实是,餐饮是一门慢生意,这个行业没有奇迹,用卿永的话来说:“餐饮不是一日千里的行业,一日千里的项目是极少数的。”

回望过去,无法回去的2019,即将过去的2022,以及摆在眼前的2023,对餐饮人而言,其实哪一年都一样。当选择投身餐饮行业开始,从夫妻店到连锁巨头,没有哪一个是轻松的,在“黑天鹅”与“灰犀牛”面前,人人机会均等。

不过好在,餐饮人似乎都是“打不死的小强”,餐饮生意并不是“装一天和尚撞一天钟“的熬日子,餐饮这门生意的根本就是用口味换生意,用产品积淀口碑,或许用巴奴毛肚火锅创始人杜中兵的话更容易理解:

“只要你开门营业一天、只要你接待哪怕一桌顾客,你都要给他最好的东西,都要充足地给到应该给的价值。”

参考资料:

1、番茄资本创始人卿永:详解影响未来餐饮市场的5大变量

2、红餐网:餐饮投融资大变化,有品类持续火热,有品类被打进冷宫

3、投中网:“7个月后,餐饮会有一波倒闭潮”

4、FoodBud:对话百福王小龙:疫情是试金石,可以让餐饮企业脱胎换骨,不求变是等死

5、巨潮:堂食开放也救不了餐饮

-leyu·乐鱼(中国)体育官方网站

leyu·乐鱼(中国)体育官方网站成立于2015年,公司总部设在深圳市龙华新区。先后在广东深圳、广东东莞、广西南宁、广西钦州、广西百色设立分公司。经过多年的发展已经成为餐饮行业初具规模的企业之一。公司规模:公司旗下拥有直营门店10家,加盟店若干,直营门店面积达5000平米,员工300余人,年产值5000多万。

品牌认证

981天

已认证

品牌认证

981天

已认证